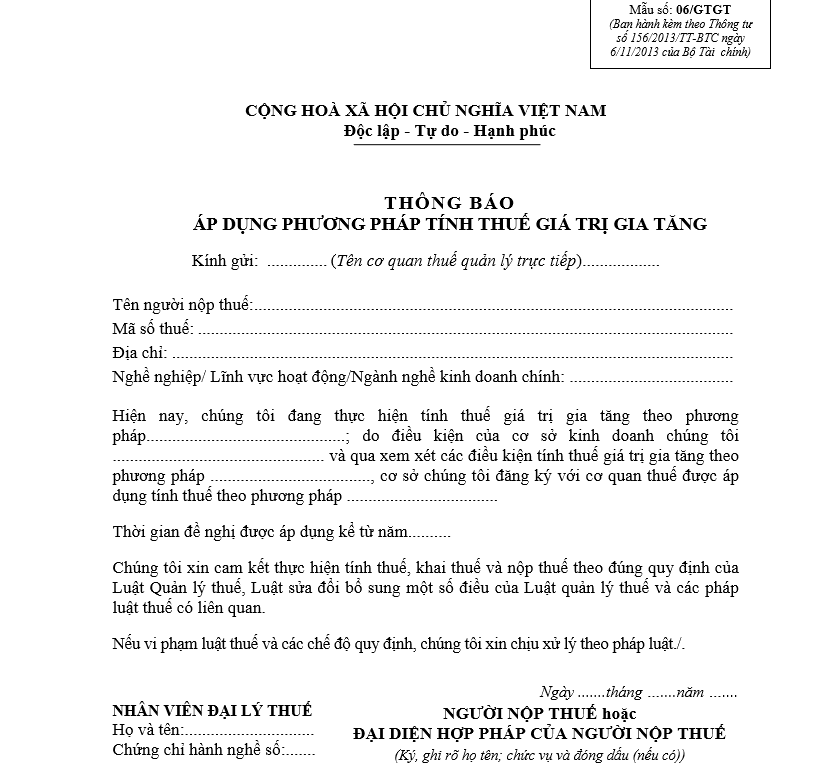

Chắc hẳn còn rất nhiều bạn đang băn khoăn không biết Doanh Nghiệp mình có phải nộp mẫu 06GTGT để đăng ký lại phương pháp tính thuế được khấu trừ hay không?

Kế Toán Bác Thành xin chia sẻ bài viết sau để giúp các bạn nắm rõ hơn về cách xác định phương pháp tính thuế cho Doanh Nghệp,

1.Trường hợp NNT đang áp dụng phương pháp khấu trừ:

- Đối với doanh nghiệp, HTX thành lập trong 3 quý đầu năm 2014

· – Nếu doanh thu từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT năm 2016 trên 1 tỷ đồng thì tiếp tục được áp dụng nộp thuế theo phương pháp khấu trừ trong năm 2017 và 2018 và không phải nộp mẫu 06/GTGT.

· – Nếu doanh thu từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT năm 2016 dưới 1 tỷ đồng . Doanh nghiệp phải nộp mẫu 06/GTGT trước ngày 20/12/2016. Nếu không nộp mẫu 06/GTGT thì phải chuyển đổi áp dụng nộp thuế theo phương pháp trực tiếp .

- Đối với doanh nghiệp, HTX bắt đầu thành lập trong Q4 năm 2015 (từ 01/10/2015 đến 31/12/2015):

· – Nếu doanh thu từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT năm 2016 từ 1 tỷ đồng trở lên thì tiếp tục áp dụng theo phương pháp khấu trừ hết năm 2017, 2018.

· – Nếu doanh thu từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT năm 2016 dưới 1 tỷ đồng. Doanh Nghiệp phải nộp mẫu 06/GTGT trước ngày 20/12/2016 để đăng ký áp dụng nộp thuế theo phương pháp khấu trừ trong hai năm 2017, 2018. Nếu không nộp mẫu 06/GTGT thì chuyển sang nộp thuế theo phương pháp trực tiếp .

- Đối với doanh nghiệp, HTX bắt đầu thành lập trong 3 quý đầu năm 2016 (từ 01/01/2016 đến 30/09/2016):

· – Nếu doanh thu ước tính từ 1 tỷ đồng trở lên thì tiếp tục nộp thuế theo phương pháp khấu trừ đến hết kỳ ổn định năm 2017, 2018.

· – Nếu doanh thu ước tính dưới 1 tỷ đồng , DN phải nộp mẫu 06/GTGT đến cơ quan thuế quản lý trực tiếp trước ngày 20/12/2016 cho kỳ ổn định 2017, 2018. Nếu không nộp mẫu 06/GTGT thì áp dụng nộp thuế theo phương pháp trực tiếp .

(Cách tính doanh thu ước tính xem hướng dẫn tại ví dụ 53- Thông tư 119/2014/TT-BTC)

2. Trường hợp doanh nghiệp bắt đầu thành lập trong quý 4/2016 (từ 01/10/2016 đến 31/12/2016):

· – Đối với doanh nghiệp thành lập trong Q4/2016 xác định thuộc trường hợp được đăng ký tự nguyện áp dụng phương pháp khấu trừ thì phải nộp mẫu 06/GTGT trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh. Nếu đến thời hạn nộp hồ sơ khai thuế đầu tiên NNT không nộp mẫu 06/GTGT thì NNT thuộc trường hợp áp dụng phương pháp tính thuế trực tiếp.

· – Trường hợp doanh nghiệp khi xác định thuộc đối tượng được đăng ký tự nguyện áp dụng phương pháp khấu trừ chỉ phải nộp 01 lần mẫu 06/GTGT để đăng ký tự nguyện áp dụng phương pháp khấu trừ cho quý IV/2016 và 2017. Đến trước ngày 20/12/2017 doanh nghiệp căn cứ vào cách xác định doanh thu quy định tại khoản 2 Điều 12 Thông tư 219/2014/TT-BTC để áp dụng phương pháp khấu trừ cho hai năm 2018 và 2019 và gửi mẫu 06/GTGT theo quy định.

3. Trường hợp NNT đang áp dụng phương pháp trực tiếp:

· – Nếu muốn chuyển đổi áp dụng phương pháp kê khai thuế từ trực tiếp sang khấu trừ phải nộp mẫu 06/GTGT trước ngày 20/12/2016 cho kỳ ổn định năm 2017, 2018.

· Nếu không nộp mẫu 06/GTGT DN lại tiếp tục áp dụng nộp thuế theo phương pháp trực tiếp.

Nguồn tham khảo: – Khoản 1, khoản 2 Điều 12 Thông tư số 219/2013/TT-BTC

– Khoản 3 Điều 3 Thông tư số 119/2014/TT-BTC

– Công văn 1097/TCT-KK ngày 30/03/2015 về việc tiếp nhận mẫu 06/GTGT.

– Công văn công văn số 5460/TCT-KK ngày 18/12/2015 về việc tiếp nhận mẫu 06/GTGT đối với DN, HTX mới thành lập trong năm.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Để lại một bình luận