Nguyễn Bích Đào

GV Kế toán Bác Thành

Các bạn Kế toán thuế thân mến!

Doanh nghiệp phải thực hiện việc in, bảo quản, sử dụng và báo cáo sử dụng hóa đơn theo đúng quy định Luật Quản Lý Thuế cũng như các hướng dẫn của cơ quan thuế nhà nước.

Để nhắc nhở các doanh nghiệp sơ ý không tuân thủ các quy định về việc in, bảo quản, sử dụng và báo cáo sử dụng hóa đơn, Bộ Tài Chính đã có quy định các mức phạt đối với các hành vi sai sót này, trong Thông tư số10/2014/TT-BTC Có hiệu lực thi hành từ ngày 02 tháng 03 năm 2014.

Cụ thể, Kế toán Bác Thành xin tóm tắt quy định về các mức phạt trong thông tư nói trên như sau:

1: Xử phạt với hóa đơn tự in, khởi tạo hóa đơn điện từ không đủ nội dung.

- Theo điều 06 Thông tư số 10/2014/BTC quy định Hóa đơn phải đủ các nội dụng: Ký kiệu Hóa Đơn, ký hiệu mẫu hóa đơn, số hóa đơn

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi tự in hóa đơn, khởi tạo hóa đơn điện tử không đủ một trong các nội dung bắt buộc phải đúng như trên

- Phạt cảnh cáo nếu nội dung thiếu hoặc sai trên hóa đơn đã được khắc phục và vẫn đảm bảo phản ánh đầy đủ nghiệp vụ kinh tế phát sinh, không ảnh hưởng đến số thuế phải nộp.

Hiệu trưởng Kế toán Bác Thành trong buổi nói chuyện hướng nghiệp với SV KT, tại Trường ĐHTM Hà Nội.

- Xử lý vi phạm về đặt in Hóa Đơn.

Theo điều 07 Thông tư số 10/2014 / BTC quy định xử phạt vi phạm về đặt in hóa đơn:

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với cả bên đặt in và bên nhận in hóa đơn đối với hành vi đặt in hóa đơn mà không ký hợp đồng in bằng văn bản.

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vikhông thanh lý hợp đồng in Hóa đơn, không hủy Hóa Đơn đạt in chưa phat hành.

Ngoài ra còn có hình thức phạt cảnh cáo, phạt bổ sung các bạn có thể tham khảo cụ thể nội dung trong thông tư.

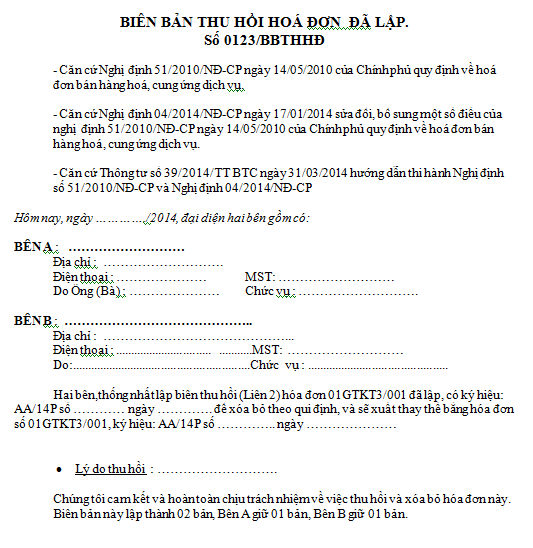

- Mất hóa đơn trước khi thông báo phát hành.

- Thông báo ngay với cơ quan thuế trong vòng 05 ngày kế từ ngày xảy ra việc mất, cháy, hỏng hóa đơn thì không bị xử phạt.

- Phạt cảnh cáo nếu thông báo vời cơ quan thuế tứ ngày thứ 6 đến hết ngày thứ 10 kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn.

- Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng nếu khai báo với cơ quan thuế sau ngày thứ 10 kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn.

- Hóa đơn đã hết hạn sử dụng mà không hủy.

Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi không hủy hóa đơn được mua đã hết hạn sử dụng.

- Quy định về phát hành hóa đơn.

Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi: Lập thông báo phát hành Hóa đơn không đủ nội dung quy định, Không niêm yết Thông báo phát hành hóa đơn theo đúng quy định.

(Việc niêm yết Thông báo phát hành hóa đơn thực hiện theo hướng dẫn tại Thông tư của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ).

6: Không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng.

- Phạt tiền 6.000.000 đồng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh đã được kê khai, nộp thuế theo quy định.

- Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh nhưng chưa đến kỳ khai thuế. Người bán phải cam kết kê khai, nộp thuế đối với các hóa đơn đã lập trong trường hợp này.

- Quy định vê sử dụng hóa đơn khi bán hàng hóa dịch vụ.

- Phạt tiền từ 200.000 đồng đến 1.000.000 đồng đối với hành vi không lập đủ các nội dung bắt buộc theo quy định

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:Lập hỏa đơn không đúng thời điểm, không theo thứ tự từ nhỏ đến lớn.

- Mức phạt nộp chậm Báo cáo sử dụng Hóa đơn.

- Phạt cảnh cáo đối với Doanh Nghiệp có hành vi chậm nộp báo cáo gửi cơ quan thuế từ 1- 5 ngày , kể từ ngày hết thời hạn theo quy định.

- Ðối với Doanh Nghiệp có hành vi chậm nộp báo cáo gửi cơ quan thuế từ 6- 10 ngày , kể từ ngày hết thời hạn theo quy định, sẽ bị xử phạt cảnh cáo nếu có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng, đối vời hành vi chậm nộp báo cáo gửi cơ quan thuế sau 10 ngày, kể từ ngày hết thời hạn theo quy định

- Xử phạt với hành vi không nộp báo cáo sử dụng hóa đơn.

- Theo điều 13 thông tư 10/2013/ BTC quy định, sau 20 ngày kể từ ngày hết hạn nộp báo cáo sử dụng Hóa Đơn được coi như Doanh Nghiệp không nộp báo cáo sử dụng Hóa Đơn

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi không nộp báo cáo sử dụng Hóa Đơn.

Clip: Đào tạo Kế toán thuế, Kế toán Tổng hợp Thực hành, tại Kế toán Bác Thành, tối 24/6/2014.

Nguyễn Bích Đào – GV Kế toán Bác Thành

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Để lại một bình luận